申万宏源:春季行情只是有机会的震荡市 高股息有脉冲式机会

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

一、春季A股面临的宏观环境:政策早发力、持续发力,重视预期管理。国内政策表述难再超预期,但政策落地和执行也不会低于预期。春季是缺乏决定性的数据验证的窗口,25Q2才是政策效果关键验证期。中美对弈“起手式”仍不排除先谈判的可能,海外影响显现尚需时日。春季仍是没有明显下行风险的窗口,仍可以积极作为做反弹,做结构。

春季A股面临的宏观环境可能仍有利,来自宏观层面的下行风险有限:1. 中央经济工作会议完成政策布局,基于政策表述的乐观预期高点出现。25Q1国内政策表述难再超预期,但政策早发力、持续发力是方向。同时,管理层可能继续重视预期管理。所以,政策落地和执行大概率也不会低于预期。2. 春季的数据验证通常不具备决定性。后续基本面的关键是,经济内生的回落压力和政策执行效果的相对力量,25Q2才是关键验证期。3. 短期中美摩擦快速趋于剧烈的担忧缓和。中美对弈“起手式”先谈判的预期升温。中期海外担忧犹在,但影响显现尚需时日,25Q1可能还是相对温和的窗口。所以,春季仍是没有明显下行风险的窗口,市场按照自身规律运行,至少可以在内生调整后积极做结构。

二、我们建议不要以牛市为前提,展望春季行情,顺周期、高股息、主题投资等结构演绎割裂的格局不变,单一结构对市场的带动作用正在下降。春季行情可能只是有机会的震荡市。高股息、核心资产春季可能有脉冲式反弹,而最终高弹性的方向仍是小盘成长、主题活跃。

我们建议不要以牛市为前提,展望春季行情。短期基本面主要矛盾已经从反映国内政策发力单边影响,转向国内和海外政策相对影响。25年内有A股盈利能力向上拐点的可见度并不高。政策拐点,风险偏好改善的行情和基本面驱动的行情很难无缝衔接,25年中牛市预期发酵可能中断。

从寻找牛市领涨板块的角度,同样可以论证牛市假设的松动。短期,各类资金的行为割裂,顺周期、高股息、主题投资等结构行情演绎同样割裂,单一结构对市场的带动作用正在下降:1. 顺周期(包括消费核心资产)的预期率先下修,除了基本面主要矛盾切换的影响外。还有短期数据验证指向,消费刺激的效果可能以脉冲式改善为主。高增长之后,是额外的回落。现阶段财政能够支撑经济中枢,但启动经济循环改善的效果偏弱。总量经济和顺周期的预期短期出现下修。

2. 先进制造核心资产是25年有困境反转预期的方向。短期,供给压力缓和预期明确,但需求改善预期确立,可能要等到特朗普关税预期充分发酵之后。所以,这些机构重仓方向,仍会被交易性资金回避。

3. 主题投资仍有较高活跃度,但短期新主题的挖掘效果驱弱。同时资金推动的强动量主题,本周赚钱效应也出现了停滞。机构投资者可能参与新主题,但资金推动的动量方向和已兑现较高涨幅的主题,机构的参与度势必较低。

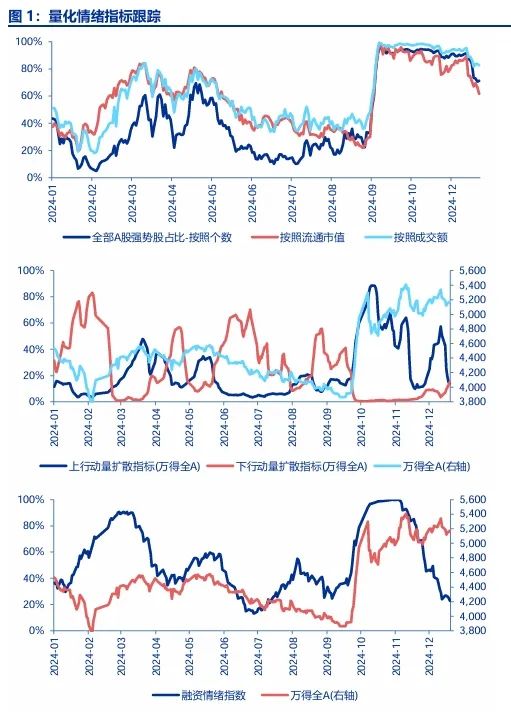

4. 公司治理 + 股东回报改善,高股息是长期正确的方向。但高股息的微观结构同样割裂,保险赎回主动产品,申购被动产品;OCI账户规模扩张。但短期,保险加仓对高股息的推动作用有限。高股息的基本面边际回落(利率下行,银行净息差收窄;煤炭和石油有价格回落担忧)也会限制高股息的进攻性。

总体而言,现阶段暂时找不到哪一类结构能够走出牛市级别行情。先不要以牛市为前提,展望春季行情。春季行情可能是有机会的震荡市。高股息、核心资产可能有脉冲式改善,而最终高弹性的方向仍是小盘成长、主题活跃。

三、短期结构:险资再配置 + 低利率被当成投资逻辑,叠加央企市值管理,高股息有脉冲式机会。高股息搭台,主题活跃唱戏,最终主题弹性更高,继续关注AI应用和消费主题。中期,25H1小盘成长风格占优,25H2核心资产回归。具体结构三个思路:1. 供给出清较快的核心资产:新能源(动力电池、硅片、逆变器)、消费电子,医药生物(CXO和创新药)。2. 需求侧财政发力更直接受益的建筑装饰、建筑材料、toG计算机。3. 关注并购重组(央企,地方国企,市场化并购:计算机、传媒,医药生物,先进制造)和注销式回购的投资机会。

短期,高股息有绝对收益的逻辑顺畅。险资岁末年初再增配高股息是一个投资故事,低利率下高股息重估的市场关注度提高。叠加央企市值管理、鼓励注销式回购。短期高股息可能有脉冲式机会。短期市场休整后,后续可能演绎“高股息搭台,主题活跃唱戏”的行情,最终主题弹性更高,AI应用和消费主题有望维持高热度。

中期,我们对市场风格的判断是,25H1小盘成长风格继续占优,25H2核心资产回归。这个判断背后,是26年供给出清可见度高,盈利能力向上拐点更确定。同时,核心资产(新能源、电子和医药生物)是供给率先出清的方向。

中期具体结构选择三个思路:1. 供给出清较快的核心资产,等待特朗普关税悲观预期出清。重点的细分行业包括:新能源(动力电池、硅片、逆变器)、消费电子零部件,医药生物(CXO和创新药)。2. 国内政策发力vs.出口回落压力,总量上可能对冲,但结构上势必有敞口。财政发力更受益的方向是建筑装饰、建筑材料、toG计算机。这些方向可能在后续经济回落压力显现,财政发力预期升温阶段有超额收益。3. 向资本市场改革要收益:关注并购重组(央企和地方国企并购重组,计算机、传媒,医药生物,先进制造是市场化并购率先改善的方向)和注销式回购的投资机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

(文章来源:申万宏源)

A股板块轮动加剧,跨年大妖来袭,这几只票主力已明显介入!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

日本贸易逆差大缩超过八成,股市风云将起?

日本贸易逆差额大幅缩减八成,这一变化对日本股市有着多方面影响,包括出口企业盈利预期改变、日元汇率波动、通胀压力变化、全球经济复苏信号以及政策变动等,整体上多为积极影响但受多种因素制约。

财经快讯

· 2024-12-19

财经快讯

· 2024-12-19

董明珠再提10亿赌约,炮轰雷军股民回报少

近日,格力电器董事长董明珠在一档访谈节目中再次提及与雷军的10亿赌约,并公开质疑雷军对股民的回报。此外,她还透露小米因专利侵权向格力支付了50万元赔偿金。这一连串的消息再次引发了广泛关注。

财经快讯

· 2024-12-16

阿里进军日本市场,打造日版TAO,能否再造一个淘宝?

阿里在国际市场上的步伐从未停歇,而这次,他们把目光聚焦在了日本。近日,一款名为TAO的全新电商APP在日本悄然上线,这是淘宝在海外推出的第一个本土化平台。与以往不同的是,TA

财经快讯

· 2024-12-12

谷歌发布Willow芯片:量子计算新突破

科技领域重磅消息不断,谷歌发布量子计算芯片Willow,引发广泛关注。这一成果绝非偶然,代表着量子计算技术迈向新台阶,势必对全球科技发展的走向、行业的变革以及科研的深度探索产生深远影响。

财经快讯

· 2024-12-11

A股成交额破万亿大关,连续50日热度不减!跨年行情可期?

A股市场在近期持续火爆,自9月25日以来,已连续50个交易日成交额超过万亿元,刷新市场纪录。12月10日,A股市场更是放量上涨,成交额突破2万亿元。分析人士指出,宽裕的流动性和乐观的政策预期有望支撑股市跨年行情,A股市场仍有上行空间。

财经快讯

· 2024-12-11

大力提振消费,消费板块是否有望迎来复苏

近期消息显示促消费政策明年有望持续加力,这无疑给市场打了一针强心剂。食品饮料行业与百姓生活息息相关,紧密贴合消费主线,在政策助力的预期下,其能否借机复苏、重回增长快车道,引发广泛关注。

财经快讯

· 2024-12-10

2024年中国股市十大巨头,谁最具竞争力?

随着中国经济的蓬勃发展和资本市场的日益成熟,中国股市涌现了一批极具竞争力的行业巨头。本文详细分析了2024年11月中国股票排行榜前十名的企业,并深入探讨了其中最具竞争力的贵州茅台、中国移动和宁德时代。这些企业在各自领域中展现了强大的市场影响力和创新能力,为投资者提供了丰富的投资机会。

财经快讯

· 2024-12-10

岁末红利资产“吸金潮”:机构资金跑步入场

岁末之际,A股市场出现了机构大资金涌入,红利资产配置需求显著提升的现象。据证券时报等媒体报道,近期债券市场表现强劲,10年期国债收益率跌破2%,在随后的几个交易日,A股红利资产乘风而上,红利低波指数连续6个交易日上涨。

财经快讯

· 2024-12-09

小米股价飙升,创下近四年新高!市值突破7500亿港元

小米公司股价近日大涨,成功突破30港元/股,创下近四年新高,市值也随之攀升至7500亿港元。这一亮眼表现背后,是小米品牌认可度提升、产品线丰富、国际市场扩张以及手机、汽车等业务的显著成果。

财经快讯

· 2024-12-09

2024年最具潜力的八大低价股,你中了几个?

本文将为读者揭示2024年中国股市中八大低价潜力股,这些股票不仅价格亲民,而且背后蕴含着巨大的增长潜力。通过深入剖析每家公司的业务模式、市场地位和未来发展方向,我们将帮助投资者找到值得关注的投资机会。

财经快讯

· 2024-12-09