年底两大会议落地对A股市场有何影响?投资主线有哪些?十大券商策略来了

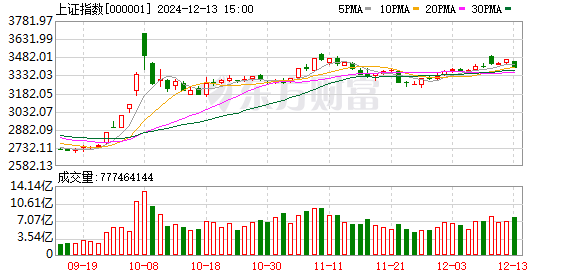

A股大涨沪指重回3400点,AI概念股掀涨停潮,这几只票有望连板!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

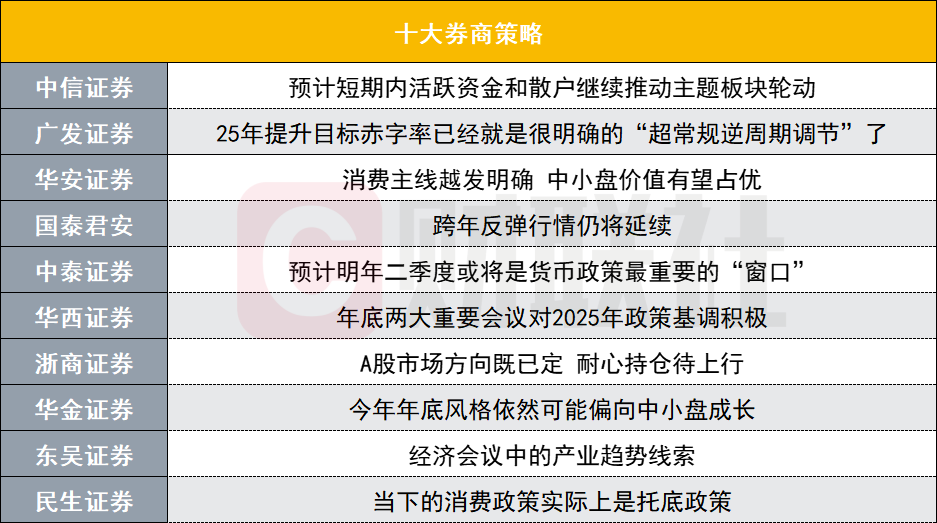

十大券商最新策略观点新鲜出炉,具体如下:

中信证券:预计短期内活跃资金和散户继续推动主题板块轮动

中信证券指出,新的共识尚未形成,从配置内需消费和绩优成长的角度来看,可以重点关注明年有新产业趋势或者行业格局变化的领域,内需消费可以重点关注互联网、新零售和银发经济相关领域,绩优成长可以重点关注自动驾驶产业链和AI智能穿戴撬动的消费电子板块。

经济政策定调仍然积极,政策大概率是动态的、根据现实情况做出针对性应对,静态外推不可取;从当前到明年两会前的重大政策空窗期内,宽松的货币环境仍是市场最强支撑,预计经济和价格指标都将保持平稳。从市场环境来看,预计短期内活跃资金和散户继续推动主题板块轮动,境内主观多头机构整体仍缺乏定价能力。

广发证券:25年提升目标赤字率已经就是很明确的“超常规逆周期调节”了

在周一的政治局会议上,首次出现了“加强超常规逆周期调节”的字样,也被大部分投资人解读为是会议主要超预期的内容之一。但是,中央经济工作会议的对外通稿中,没有重复这样的表述,让部分投资人产生担忧。广发证券研报指出,一方面,每年12月的的政治局会议,是核心领导层的定调会议,级别更高,更重磅,随后的中央经济工作会议是扩大化的会议(各个地方主要负责领导都要参加),类似于定调后的工作安排,基调基本不可能一周之内就做调整。尤其新闻联播播出的中央经济工作会议通稿是浓缩版本,不建议过度解读。

另一方面,中央经济工作会议的通稿中,也明确提出了提升赤字率,过往来看,除了2020年应对疫情,赤字率临时提升到3.6%,其余大部分年份都在3%或3%以下,2023和24年目标赤字率都是3%。因此,25年提升目标赤字率已经就是很明确的“超常规逆周期调节”了。(目标赤字率不能简单计算带来多少增量财政,更多应该理解为对广义财政的定调)。

华安证券:消费主线越发明确 中小盘价值有望占优

中央政治局和中央经济工作会议预期兑现、利好落地,短期内政策再次大力度加码的概率偏低,后续可观察已有政策的持续落地。11月经济数据预计整体符合预期提振有限,因此市场将回归震荡。配置上,消费成为新阶段主线越发明确,具体可关注中小盘价值,行业关注医药、餐饮旅游、农牧、汽车、家电、家居家装。成长板块分化加大,关注估值潜在扩散方向,主要包括通信、电子。

国泰君安:跨年反弹行情仍将延续

政治局会议的罕见表述支撑市场情绪与股市流动性,下一阶段股指以震荡相持为主,跨年反弹行情仍将延续但重点在个股和主题。重视无风险利率下降,看好科技与消费。主题推荐:1、首发经济:提振内需新增量,看好新品/首店需求催化的会展/营销服务、展览设备和AI终端创新产品。2、冰雪经济:政策推进冰雪运动普及发展,看好冰雪场馆设计/施工、冰雪装备和冰雪消费产业链。3、银发经济:金融支持政策落地,看好保险/医疗器械/可穿戴设备。4、并购重组:跨界并购、收购未盈利资产的监管宽容度提升,看好科技链主企业和受益格局优化的传统龙头。

中泰证券:预计明年二季度或将是货币政策最重要的“窗口”

整体而言,本次两大会议显示2025年经济政策总基调将更加自信。政治局会议认为,今年我国新质生产力稳步发展,全年经济社会发展主要目标任务将顺利完成。与9月“努力完成全年经济社会发展目标任务”相比,当前领导层的政策信心显著增强。“预期管理”或是未来一年提振信心重要路径。在财政刺激保持定力的基础上,年底政治局会议延续9月“强预期管理”,以提振市场信心为需求侧主要抓手。股市是经济的晴雨表,且能一定程度上带动财富效应。强“预期管理”下,股市或将是提升居民信心,进而提振内需的重要抓手。

财政强刺激保持定力下,货币政策是亮点。货币政策“适度宽松”或说明明年将会使用更有力的货币政策工具,降息力度或有所扩大。我们预计25年我国货币政策或整体维持宽松,且后续对于人民币汇率的容忍程度有所提高,但并非放弃汇率。我们预计汇率的贬值幅度或控制在GDP 5%增速以内,故债市利率下行的幅度将有所限制。结合如前所述的中美两国经济-政策周期,预计二季度或将是货币政策最重要的“窗口”。

考虑到年底时间段市场的主要矛盾将变为:活跃资金的阶段性利多兑现,与市场对新一年保险等长线资金加大股市布局的憧憬预期,故我们认为市场结构上或将出现“高低切换”:活跃资金驱动的中小市值题材阶段性调整,国央企高股息或将重新成为市场主线。考虑到市场结构变化与政策方向,我们认为,当前时间点,如下“低位方向”值得重点关注:1)银行股(资本金注入利好);2)建筑(“化债”下应收账款改善),特别是一带一路与西部基建(“两重”区域规划发力方向);3)军工(反腐带来中期布局点与特朗普2.0下全球地缘动荡加剧);4)粮食安全(“两重”发力方向)。

华西证券:年底两大重要会议对2025年政策基调积极

年底两大重要会议对2025年政策基调积极,低利率环境有望延续。政治局会议提及“加强超常规逆周期调节”,相比以往“加强逆周期调节”的表态更坚决、诉求更强,并首次提及“稳住楼市股市”,对居民资产端的价值修复表达出重视;财政政策今年更注重加量,会议指出“实施更加积极的财政政策,提高财政赤字率”,预计明年的赤字率可能在3.8%-4%附近;货币政策基调从“稳健”变为“适度宽松”,“适时降准降息,保持流动性充裕”等,意味着明年降准降息空间可能会大于今年,5年期LPR也有望同步下降以支持房地产市场。

行业配置上,本轮“跨年行情”建议关注两条主线:1)受益于扩内需政策发力的消费方向,如消费电子、首发经济、冰雪经济、银发经济;2)“新质牛”核心资产,主要包括AI+、人形机器人、低空经济、本土替代、数据要素等。主题投资方面,关注并购重组和市值管理(长期破净央国企估值修复)主题。

浙商证券:A股市场方向既已定 耐心持仓待上行

本周市场先扬后抑,一级行业涨跌互现。展望后市,随着大盘借助政策东风向上“变盘”,中线震荡向上的格局已经完全确立。尽管上证指数在3500附近受阻,并且出现一定程度回落,但这本身就在此前路径二的预测当中。本周的冲高,不仅有助于市场重心的提高,也成功地将主要指数的均线往上“带”。这也意味着,即使按照“进二退一”的节奏运行,大盘的回档也是有限、可控的。事实上,通过与日经指数92年8月至93年6月走势的细致对比,我们认为A股当前至多是“区间震荡”的格局;在政策强力供给、资金充裕、情绪高涨的情况下,中级行情向上的趋势并未有任何改变。

配置方面,考虑到指数当前处于区间震荡格局,中线整体向上运行,我们建议投资者坚守当前中线仓位,并在区间震荡下沿(例如11月27日上行的0.5-0.618回档位、上移的60日均线等)伺机增配。行业方面,依旧坚持“大金融+泛科技”的配置方向,遵循“水往低处走”的原则,优先选择上述板块中涨幅相对落后(尤其是强势板块中没有升破10月8日高点)的标的。

华金证券:今年年底风格依然可能偏向中小盘成长

今年年底风格依然可能偏向中小盘成长。(1)年底积极的政策仍可能进一步出台和实施:首先,已出台政策有望加速落地实施;其次,年底货币宽松和提振消费的政策可能进一步出台。(2)年底外部风险可能有限:一是特朗普上台要到1月底,且前期对华加征关税等表态市场已经有所反映;二是中东、俄乌等地缘风险可能有所边际下降。(3)年底国内流动性可能进一步宽松。一是美联储12月降息仍是大概率;二是12月MLF到期量较大,年底降息或降准的概率较高。(4)年底科技产业趋势上行仍是大概率,科技成长风格仍可能相对占优。一是政策支持方向不变;二是年底国内外AI应用、机器人、自动驾驶等科技相关领域的产品迭代不断。

东吴证券:经济会议中的产业趋势线索

本周市场风格表现:“杠铃”特征延续,但有变化——只有小微盘获得显著正收益,红利价值抗跌但不强;成长集体承压,科创50承压。市值风格:以滚动30个交易日的相对收益表现看,小盘的优势保持在中高位(7%-11%之间波动)。经济工作会议中的产业趋势线索:消费(两新扩容、服务消费、新消费,重视首发经济);科技(泛AI、未来产业);整治内卷(新能源等);对外开放(海南自贸港)。

民生证券:当下的消费政策实际上是托底政策

政治局会议与中央经济工作会议落地,市场重点关心提振内需政策与行政供给侧改革加速出清,但实际上:当下的消费政策实际上是托底政策:当下内需政策的目的在于促进优化分配结构,短期内,面对物价下降的压力,政府增加消费补贴和福利支出是必要的;“一带一路”可能带来新的增长:“一带一路”国家、东南亚国家由于工业化、城镇化进程,仍存在大量基础设施建设需求,这一趋势可能会延续。对内调结构,对外寻求增长或许才是真正的认知差。

平波缓进。我们建议市场投资者建立在对过去三年中国经济结构转型工作的认可的基础上,理解当下政策的变化,而不是盲目博弈所谓的反转或者盲目悲观。民生证券推荐:第一,制造业头部企业的出清(机械设备(工程机械,仪器仪表、激光设备等),基础化工(氟化工、民爆用品、轮胎等),普钢,锂电池),第二:服务消费机会仍可积极布局(航空、OTA平台、快递);第三,资源类红利资产(煤炭,铝、油、铜、黄金);第四,国有企业的重估(银行、交运(铁路、港口)、建筑、钢铁)。

(文章来源:财联社)

A股大涨沪指重回3400点,AI概念股掀涨停潮,这几只票有望连板!微信搜索关注【研讯小组】公众号(可长按复制),回复666,领取代码!

董明珠再提10亿赌约,炮轰雷军股民回报少

近日,格力电器董事长董明珠在一档访谈节目中再次提及与雷军的10亿赌约,并公开质疑雷军对股民的回报。此外,她还透露小米因专利侵权向格力支付了50万元赔偿金。这一连串的消息再次引发了广泛关注。

财经快讯

· 2024-12-16

财经快讯

· 2024-12-16

阿里进军日本市场,打造日版TAO,能否再造一个淘宝?

阿里在国际市场上的步伐从未停歇,而这次,他们把目光聚焦在了日本。近日,一款名为TAO的全新电商APP在日本悄然上线,这是淘宝在海外推出的第一个本土化平台。与以往不同的是,TA

财经快讯

· 2024-12-12

谷歌发布Willow芯片:量子计算新突破

科技领域重磅消息不断,谷歌发布量子计算芯片Willow,引发广泛关注。这一成果绝非偶然,代表着量子计算技术迈向新台阶,势必对全球科技发展的走向、行业的变革以及科研的深度探索产生深远影响。

财经快讯

· 2024-12-11

A股成交额破万亿大关,连续50日热度不减!跨年行情可期?

A股市场在近期持续火爆,自9月25日以来,已连续50个交易日成交额超过万亿元,刷新市场纪录。12月10日,A股市场更是放量上涨,成交额突破2万亿元。分析人士指出,宽裕的流动性和乐观的政策预期有望支撑股市跨年行情,A股市场仍有上行空间。

财经快讯

· 2024-12-11

大力提振消费,消费板块是否有望迎来复苏

近期消息显示促消费政策明年有望持续加力,这无疑给市场打了一针强心剂。食品饮料行业与百姓生活息息相关,紧密贴合消费主线,在政策助力的预期下,其能否借机复苏、重回增长快车道,引发广泛关注。

财经快讯

· 2024-12-10

2024年中国股市十大巨头,谁最具竞争力?

随着中国经济的蓬勃发展和资本市场的日益成熟,中国股市涌现了一批极具竞争力的行业巨头。本文详细分析了2024年11月中国股票排行榜前十名的企业,并深入探讨了其中最具竞争力的贵州茅台、中国移动和宁德时代。这些企业在各自领域中展现了强大的市场影响力和创新能力,为投资者提供了丰富的投资机会。

财经快讯

· 2024-12-10

岁末红利资产“吸金潮”:机构资金跑步入场

岁末之际,A股市场出现了机构大资金涌入,红利资产配置需求显著提升的现象。据证券时报等媒体报道,近期债券市场表现强劲,10年期国债收益率跌破2%,在随后的几个交易日,A股红利资产乘风而上,红利低波指数连续6个交易日上涨。

财经快讯

· 2024-12-09

小米股价飙升,创下近四年新高!市值突破7500亿港元

小米公司股价近日大涨,成功突破30港元/股,创下近四年新高,市值也随之攀升至7500亿港元。这一亮眼表现背后,是小米品牌认可度提升、产品线丰富、国际市场扩张以及手机、汽车等业务的显著成果。

财经快讯

· 2024-12-09

2024年最具潜力的八大低价股,你中了几个?

本文将为读者揭示2024年中国股市中八大低价潜力股,这些股票不仅价格亲民,而且背后蕴含着巨大的增长潜力。通过深入剖析每家公司的业务模式、市场地位和未来发展方向,我们将帮助投资者找到值得关注的投资机会。

财经快讯

· 2024-12-09

揭秘股市四大欺诈手法,别再被割韭菜!

股票市场,这个看似光鲜亮丽的财富舞台,实则暗流涌动,欺诈与诡计层出不穷。从财务造假到操纵股价,从内幕交易到利益输送,种种不法行为让投资者防不胜防。本文深入剖析股市中常见的欺诈手法,并结合最新案例,提醒广大投资者保持警惕。

财经快讯

· 2024-12-06